我国保险市场巨灾债券创新与发展研究

新冠肺炎的疫情已蔓延到世界200多个国家和地区,预计将达到4。全球国内生产总值收缩9%。2020年5月15日,世界银行于2017年7月发行了价值3.2亿美元的流行病巨灾债券(PandemicBond),波士顿AIRWorldwide下令满足触发条件,减记共计1.33亿美元的本金债券,并将其转入疫情紧急融资机制(PandemicEmergencyFinancingFund,PEF)账户,为64个报告疫情的发展中国家提供财政支持。债券分为安全批次(LessRiskyTranche)和风险批次(RiskierTranche),安全地段本金2.25亿美元,减记37美元。5百万按损失比例16。67%,6个月USDLIBOR+6的发行价为9,500万美元.9%;风险批次,100%全部减记亏损比例,发行定价6个月USDLIBOR+11.5%.

巨灾债券是一种具有公共属性的保险关联证券,通常由政府支持。世界银行向投资者支付的流行病巨灾债券利息来自德国、日本和澳大利亚等发达国家向PEF捐赠的资金;用于新冠肺炎纾困的资金来自对投资者本金的减记和发达国家的捐赠。巨灾债券的风险转移和定价机制有效地连接了保险市场和债券市场的资源要素,将保险市场的巨灾风险转移到债券市场,拓宽了巨灾风险分散的渠道和巨灾保险资金来源,为我国保险市场研究和开发巨灾债券等创新金融工具,提高巨灾风险承销的管理能力提供了参考。

二.国际巨灾债券市场的特点

自从1997年USAA保险公司发行世界上第一批飓风债券以来,随着全球气候变化、自然灾害和流行病频度的增加,巨灾债券的发行逐渐攀升,市场不断扩大:年发行量从1997年的7.85亿美元增加到11美元。2019年10亿美元,达到8美元。仅在2020年上半年就有360亿美元。截至2020年6月,全球累计发行量为126美元。40亿美元,存量为410亿美元,年均增长率为21%(见图1)。

图1巨灾债券的年度发行和市场存量

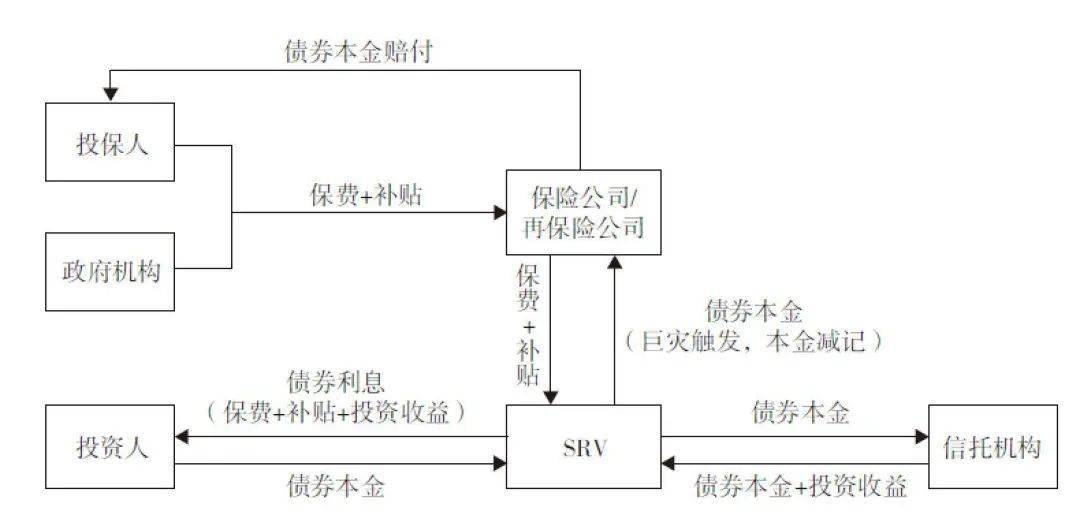

巨灾债券已在国际市场上形成了较为成熟的运作机制。一般来说,保险公司和再保险公司根据受保的巨灾风险建立巨灾债券融资机制,设立专门的目的载体(SPV),向境外市场投资者发行巨灾债券,实现保荐人债券与其他债务之间的风险隔离,并对特殊信托账户的债券筹集资金进行管理。当灾难没有发生或没有达到触发条件时,债券投资者从政策溢价和政府补贴中获得较高的票面收益;当灾难发生时,债券融资人被免除偿还,本金减记用于灾难救济(见图2)。

图2国际巨灾债券运行机制

(1)保荐人主要是保险公司和再保险公司。

在国际市场上,巨灾债券的保荐人主要是保险公司和再保险公司,负责设立巨灾债券,约占市场的85%。其他赞助商主要是有政府背景的主体,包括世界银行等国际金融组织、菲律宾、智利、秘鲁等主权国家政府,约占15%。目前,在世界十大活跃赞助商中,九家是保险机构,一家是加州地震局,总共有一百二十五张存亡巨灾债券,余额十九美元。50亿,占47个。巨灾债券占市场平衡的56%,表明保荐人具有高度的市场集中度、专业优势和政府背景。

精彩推荐

精彩推荐

专题

专题